Steuern auf das Erbe 2012 Änderungen durch das Betreibungsrichtlinie-Umsetzungsgesetz vom 7. Dezember 2011 Von Dr. Hans-L. Dornbusch Auf über sieben Billionen Euro summiert sich das Nettovermögen der Bundesbürger (Bruttovermögen abzüglich Verbindlichkeiten) inzwischen. Alljährlich werden davon über 200 Milliarden Euro verschenkt oder vererbt. Auch der Fiskus profitiert davon. In den vergangenen zehn Jahren hat sich das Erbschaftsteueraufkommen von rund drei Milliarden Euro auf weit über vier Milliarden Euro gesteigert. Bevor der Erbe über das ererbte Vermögen verfügen kann, macht der Staat seine Ansprüche auf einen Teil davon geltend. Wenn der Erblasser sich nicht frühzeitig Gedanken über die Gestaltungsmöglichkeiten zur Minimierung der steuerlichen Folgen gemacht hat, müssen seine Erben eventuell mit erheblichen finanziellen Einbußen rechnen. Nach dem Erbschaftsteuer- und Schenkungsteuergesetz (ErbStG) wird nicht nur die Erbschaft als so genannter Erwerb von Todes wegen, sondern auch die Schenkung unter Lebenden besteuert. Die damit zur Anwendung kommenden Besteuerungsregeln sind weitgehend identisch, allerdings mit der einen bedeutsamen Ausnahme, dass die für eine Steuerfreistellung maßgeblichen Freibeträge bei Schenkungen alle zehn Jahre erneut in Anspruch genommen werden können. Am 7. Dezember 2011 sind wesentliche Änderungen durch das Gesetz zur Umsetzung der Betreibungsrichtlinie sowie zur Änderung steuerrechtlicher Vorschriften (BeitrRLUmsG; BGBl. 2011 I S. 2592) in Kraft getreten. Nach wie vor gilt: Die Höhe der Steuerbefreiung und auch der Besteuerung hängt davon ab, welcher Erbschaftsteuerklasse der Erbe oder Beschenkte zuzurechnen ist. Dabei unterscheidet der Gesetzgeber zwischen folgenden 3 Steuerklassen (§ 15 Abs. 1 ErbStG): Steuerklasse I

Steuerklasse II

Steuerklasse III

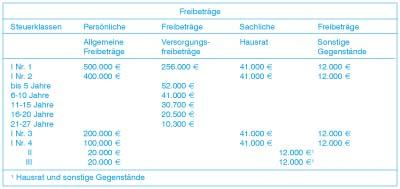

Grundsätzlich gilt: Je enger das Verwandtschaftsverhältnis mit dem Erblasser oder Schenker, umso weniger Steuern fallen an. Die steuerlichen Freibeträge sind nach der Steuerklasse gestaffelt. Dabei ist zu unterscheiden zwischen persönlichen und sachlichen Freibeträgen. Bei den persönlichen Freibeträgen wird noch differenziert zwischen den allgemeinen Freibeträgen und den besonderen Versorgungsfreibeträgen. Bei den sachlichen Freibeträgen wiederum wird differenziert zwischen denen für Hausrat einschließlich Kleidung und denen für alle übrigen Gegenstände; die Befreiung gilt jedoch nicht für Gegenstände, die zum land- und forstwirschaftlichen Vermögen, zum Grundvermögen oder zum Betriebsvermögen gehören, für Zahlungsmittel, Wertpapiere, Münzen, Edelmetalle, Edelsteine und Perlen. Die steuerklassenabhängigen Freibeträge (§§ 13, 16 und 17 ErbStG) sind der folgenden Tabelle zu entnehmen:

Möglich ist außerdem eine steuerfreie Übertragung des Familienheims auf den das Wohneigentum selbst weiter nutzenden Ehegatten oder eingetragenen Lebenspartner (§ 13 Abs. 1 Nr. 4b ErbStG). Die Steuerbefreiung gilt allerdings nur, wenn der überlebende Ehegatte bzw. Lebenspartner zehn Jahre lang das erworbene Wohneigentum zu eigenen Wohnzwecken nutzt oder aus zwingenden Gründen an einer Selbstnutzung gehindert ist. Der Verkauf oder die Vermietung des Wohneigentums innerhalb der 10-Jahres-Frist löst eine vollständige Versteuerung des Verkehrswerts der Immobilie aus. Der Wegfall der Steuerbefreiung soll dann nicht eintreten, wenn zwingende, objektive Gründe vorliegen, die das selbstständige Führen eines Haushalts in dem erworbenen Familienheim über zehn Jahre unmöglich machen, z.B. bei Pflegebedürftigkeit oder Tod. Beispiel: Der Selbstständige vererbt seiner Ehefrau das gemeinsam bewohnte, aber auf seinem Namen eingetragene Haus im Verkehrswert von 500.000 Euro. Dazu hinterlässt er ihr ein Geldvermögen von 200.000 Euro. Wird das Haus von ihr weitere zehn Jahre bewohnt, fällt keine Erbschaftsteuer an. Auch die 200.000 Euro an Geldvermögen bleiben erbschaftsteuerfrei, weil sie unter ihrem persönlichen Freibetrag von 500.000 Euro liegen. Auch auf Kinder und Enkel, deren Elternteil bereits verstorben ist, kann das Wohneigentum steuerfrei übertragen werden, soweit die Wohnfläche 200 qm nicht übersteigt (§ 13 Abs. 1 Nr. 4c ErbStG). Der anteilige Wert der diese Angemessenheitsgrenze übersteigenden Immobilie muss jedoch versteuert werden. Außerdem wird für die Inanspruchnahme der Steuerbefreiung ebenfalls eine zehnjährige Selbstnutzung des Wohneigentums vorausgesetzt, es sei denn, sie ist aus zwingenden Gründen ausgeschlossen. Bei der Vererbung von Betriebsvermögen wird der Veräußerungswert (gemeiner Wert) zugrunde gelegt. Als Mindestwert wird der Substanzwert als eine gesetzliche Untergrenze herangezogen (§ 11 Abs. 2 Satz 3 BewG). Für Kleinstbetriebe gilt ein gleitender Abzugsbetrag von 150.000 Euro (§ 13a Abs. 2 ErbStG). Unter bestimmten Voraussetzungen kann bei der Übertragung von Betriebsvermögen zwischen folgenden zwei Verschonungsoptionen gewählt werde: Verschonungsabschlag von 85 Prozent (Regelverschonung) Wird kein besonderer Antrag gestellt, greift die Regelverschonung (§ 13a Abs. 1 i.V.m. § 13b Abs. 4 ErbStG). Danach wird das übertragene Betriebsvermögen zu 85 Prozent von der Steuer befreit. Der Restbetrag von 15 Prozent ist sofort zu versteuern. Verschonungsabschlag von 100 Prozent (Optionsverschonung) Alternativ zur Regelverschonung wird auf unwiderruflichen Antrag ein Verschonungsabschlag von 100 Prozent gewährt, wenn die im Vergleich zur Regelverschonung strengeren Voraussetzungen erfüllt werden (§ 13a Abs. 8 ErbStG). Voraussetzung für die Inanspruchnahme der Vergünstigung ist, dass der Erbe den Betrieb bei der Regelverschonung mindestens sieben Jahre und bei der Optionsverschonung mindestens zehn Jahre weiterführt (§ 13a Abs. 5 ErbStG i.V.m. § 13a Abs. 8 ErbStG). Wird die Behaltensfrist nicht eingehalten, weil z.B. der Betrieb nach einigen Jahren veräußert wird, löst dies grundsätzlich eine Nachversteuerung des bisher freigestellten Betriebsvermögens aus. Die Nachversteuerung aber erfolgt nur zeitanteilig, d.h. nach Ablauf eines jeden Jahres mindert sich der im Fall der Verletzung der Behaltensfrist nachzuversteuernde Betrag um 1/7 bei der Regelverschonung und 1/10 bei der Optionsverschonung. Beispiel: Ein geerbter Betrieb im Wert von 500.000 Euro wird im fünften Jahr veräußert. Im Falle der Regelverschonung sind 3/7 und im Falle der Optionsverschonung sind 6/10 des Verschonungsabschlags nachzuversteuern, sofern der Betrag nicht innerhalb von sechs Monaten in begünstigtes Vermögen reinvestiert wird (§ 13a Abs. 5 Sätze 3 und 4 ErbStG). Zudem muss am Ende der Behaltensfrist die Gesamtlohnsumme bei der Regelverschonung mindestens das 4-fache und bei der Optionsverschonung mindestens das 7-fache der durchschnittlichen Jahres-Lohnsumme in den letzten fünf Jahren (Ausgangslohnsumme bei Regelverschonung) bzw. in den letzten sieben Jahren Ausgangslohnsumme bei Optionsverschonung) vor dem Betriebsübergang betragen (§ 13a Abs. 1 Satz 2 ErbStG i.V.m. § 13a Abs. 8 ErbStG). Wird am Ende der Behaltensfrist die Mindestlohnsumme nicht erreicht, ist der Verschonungsabschlag in demselben prozentualen Umfang nachzuversteuern, wie die Mindestlohnsumme unterschritten wird. Beispiel: Nach Ablauf der 7-jährigen Behaltensfrist bei der Regelverschonung wird festgestellt, dass die Gesamtlohnsumme nur das 5,85-fache der Ausgangslohnsumme beträgt. In dem Fall wird der Verschonungsabschlag auf 90 Prozent (5,85/6,5=0,9) gekürzt. Mithin sind 8,5 Prozent des Betriebsvermögens (10 % von 85 %) nachzuversteuern.

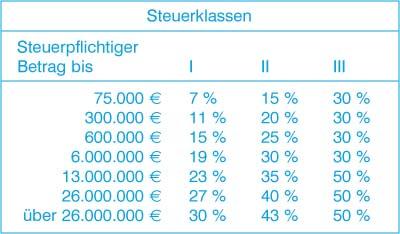

Die Lohnsummenklausel ist unbeachtlich, sofern der Betrieb nicht mehr als zwanzig Beschäftigte hat oder die Ausgangslohnsumme 0 € beträgt (§ 13a Abs. 1 Satz 4 ErbStG). Sie hat außerdem nur eine Bedeutung, wenn es nicht zu einer Verletzung der Behaltensfrist gekommen ist. Eine kumulierte Kürzung des Verschonungsabschlags einerseits wegen der Verletzung der Behaltensfrist und andererseits wegen Unterschreitung der Mindestlohnsumme scheidet aus. Deshalb kann es im Einzelfall sinnvoll sein, bei starker Unterschreitung der Mindestlohnsumme absichtlich eine Verletzung der Behaltensfrist herbeizuführen. Wer beispielsweise im letzten Jahr der Behaltensfrist seinen Betrieb verkauft oder aufgibt, hat 6/7 bzw. 9/10 des Verschonungsabschlags gerettet und vermeidet damit möglicherweise eine weitaus größere Kürzung des Verschonungsabschlags durch eine wesentliche Unterschreitung der Mindestlohnsumme am Ende der Behaltensfrist. Und schließlich kommt eine steuerliche Vergünstigung der Betriebsübertragung nicht in Betracht, wenn das Betriebsvermögen zu mehr als 50 Prozent aus sog. Verwaltungsvermögen besteht (§ 13b Abs. 2 ErbStG). Das sind beispielsweise Dritten zur Nutzung überlassene Grundstücke, Anteile an Kapitalgesellschaften bis 25 Prozent oder Wertpapiere. Bei der Optionsverschonung darf das Verwaltungsvermögen sogar nicht mehr als 10 Prozent ausmachen (§ 13a Abs. 8 ErbStG). Wird die Grenze des Verwaltungsvermögens überschritten, entfällt die Steuerverschonung vollständig. Die Besteuerungssätze der nicht steuerbefreiten Schenkungen und Erbschaften sind nach Steuerklassen gestaffelt. Je größer das Erbe oder die Schenkung und je entfernter das Verwandtschaftsverhältnis zwischen Erblasser und Erbe bzw. zwischen Schenker und Beschenkten, desto höher ist der Steuersatz auf den nach Abzug der Freibeträge verbleibenden steuerpflichtigen Betrag. Der Steuersatz (§ 19 ErbStG) beginnt bei 7 % in Steuerklasse I und endet bei 50 % in der Steuerklasse III. Wie hoch die Erbschaft-steuer/Schenkungsteuer im konkreten Fall ausfällt, ist aus folgender Tabelle abzulesen:

Wenn der Selbstständige über ein größeres Vermögen verfügt und er bereits eine klare Vorstellung davon hat, wer es eines Tages erben soll, dann kann es sich durchaus lohnen, einen Teil davon schon vor Eintritt des Erbfalles steuerfrei durch Schenkung nach Maßgabe der Freibeträge im Zehnjahresrythmus zu übertragen. Beispiel: Ein 65-jähriger Selbstständiger wird seinem 30-jährigen Sohn und einzigen Erben, der auch den Betrieb übernehmen soll, nach dem derzeitigen Vermögensstand 1,4 Millionen Euro hinterlassen – davon sind 500.000 Euro Betriebsvermögen. In der Summe enthalten sind neben Grundvermögen und Kapitalvermögen 65.000 Euro für Hausrat und 25.000 Euro an sonstigen Gegenständen. Als Erbe hätte der Sohn darauf Erbschaftsteuer in Höhe von 78.300 Euro zu zahlen, wie sich aus folgender Rechnung ergibt: Vermögen 1.400.000 € (Regelverschonung 85 %) ./. 425.000 € Persönlicher Freibetrag ./. 400.000 € Sachlicher Freibetrag für Hausrat ./. 41.000 € Sachlicher Freibetrag für sonstige Gegenstände ./. 12.000 € Steuerpflichtiger Betrag 522.000 € Steuersatz (siehe Tabelle) 15 % Erbschaftsteuerbetrag 78.300 €

Schenkt der Selbstständige hingegen seinem Sohn mindestens 10 Jahre vor seinem Ableben ein Vermögen in Höhe des persönlichen Freibetrages von 400.000 Euro, errechnet sich folgende steuerliche Belastung: Vor dem Erbfall Vermögen 1.400.000 € Steuerfreie Schenkung ./. 400.000 € Es verbleibt bis zum Erbfall 1.000.000 € Nach dem Erbfall Vermögen 1.000.000 € Steuerfreies Betriebsvermögen ./. 425.000 € Persönlicher Freibetrag ./. 400.000 € Sachlicher Freibetrag für Hausrat ./. 41.000 € Sachlicher Freibetrag für sonstige Gegenstände ./. 12.000 € Steuerpflichtiger Betrag 122.000 € Steuersatz (siehe Tabelle) 11 % Erbschaftsteuerbetrag 13.420 €

Ergebnis: Der Sohn des Selbständigen spart Erbschaftsteuer in Höhe von 64.880 Euro. Statt 78.300 Euro zahlt er nur 13.420 Euro. Tatsächlich ist die Ersparnis noch höher zu veranschlagen, weil das bis zum Tode des Erblassers bei ihm verbleibende Vermögen durch Verzinsung oder Wertsteigerung weiter zunimmt, wodurch wiederum die Erbschaftsteuerbelastung in die Höhe klettern würde. In diesem Zusammenhang sei noch auf folgende Besonderheit hingewiesen. Es wird vielfach übersehen, dass der persönliche Freibetrag von Kindern bei Schenkung bzw. Erbschaft durch jeden Elternteil fällig wird. Wenn in den Beispielen angenommen wird, dass der Ehepartner des Selbständigen noch lebt und die Schenkung aus dem gemeinsamen, auf den Namen der Eheleute lautendem Vermögen erfolgt, würde bei Ausnutzung der doppelten Freibeträge keine Erbschaftsteuer anfallen. Das gleiche gilt, wenn dem Erbfall eine zweimalige Schenkung vorausgegangen wäre. |

||